· 获取最新房企数据杠杆配资平台

· 了解中指地产企业研究

当月要点:

1、重点房企拿地总额同比增长3.9%,拿地热度“前高后低”

2、拿地区域分化加剧,核心城市高热,联合体、收并购等多种形式拿地

3、从重点城市拿地金额TOP10房企来看,全国性头部房企跨区域拿地能力强

更多房地产企业研究报告,“中指云”获取

https://u.fang.com/ytcrnn/

01

重点房企拿地总额同比增长3.9%

拿地热度“前高后低”

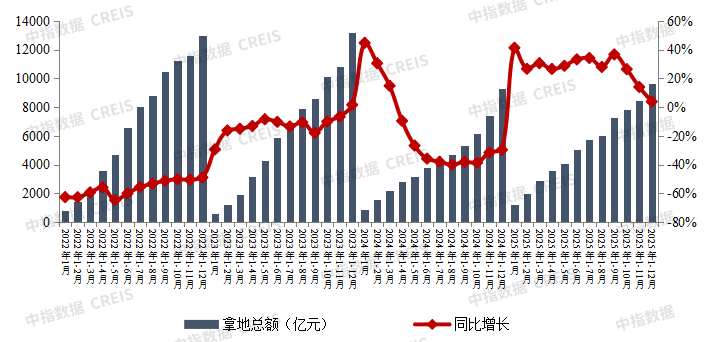

2025年,TOP100企业拿地总额9640亿元,同比增长3.9%。房企全年拿地均保持积极态度,一方面,为稳定土地市场,多地推出利好政策,推地质量也不断提升,增加了房企拿地积极性;另一方面,近年来房企拿地力度较弱,存量土地已基本开发殆尽,当前均抓住利好时机积极补仓,以图可持续发展。拿地热度来看,呈“前高后低”态势,前三季度拿地同比增幅超三成,四季度随着土拍活动减少,拿地增幅持续缩窄。从拿地企业来看,央国企仍然是主力,但民营房企积极性持续增加。拿地金额前十企业中8家为央国企,滨江、邦泰、大华等民营房企均跻身拿地金额TOP30。当前,民企拿地主要集中在热点一二线核心城市,且聚焦优势区域深耕,如滨江集团在杭州拿地、大华集团在上海拿地、懋源地产在北京拿地。

图:2022年-2025年TOP100房企累计拿地总额及同比

数据来源:

数据范围:包含招拍挂权益土地及收并购土地

从新增货值来看,中海地产、招商蛇口和保利发展位列前三。2025年,中海地产以2031亿 元新增货值位列第一,招商蛇口新增货值规模为1936亿元,位列第二,两家企业均通过获取上海城市更新项目,货值大幅提升。保利发展新增货值规模为1436亿元,位列第三。TOP10企业2025年新增货值总额12203亿元,占TOP100企业的43.3%,新增货值门槛跃升至105亿元。

02

拿地区域分化加剧,核心城市高热

联合体、收并购等多种形式拿地

房企拿地持续聚焦,一二线核心城市高热。2025年,从土地出让金来看,杭州、上海、北京全年土地出让金超1400亿元,领跑全国。房地产行业进入调整期,一二线核心城市人口流入大,产业基础强,需求更有韧性,因此更受房企青睐。

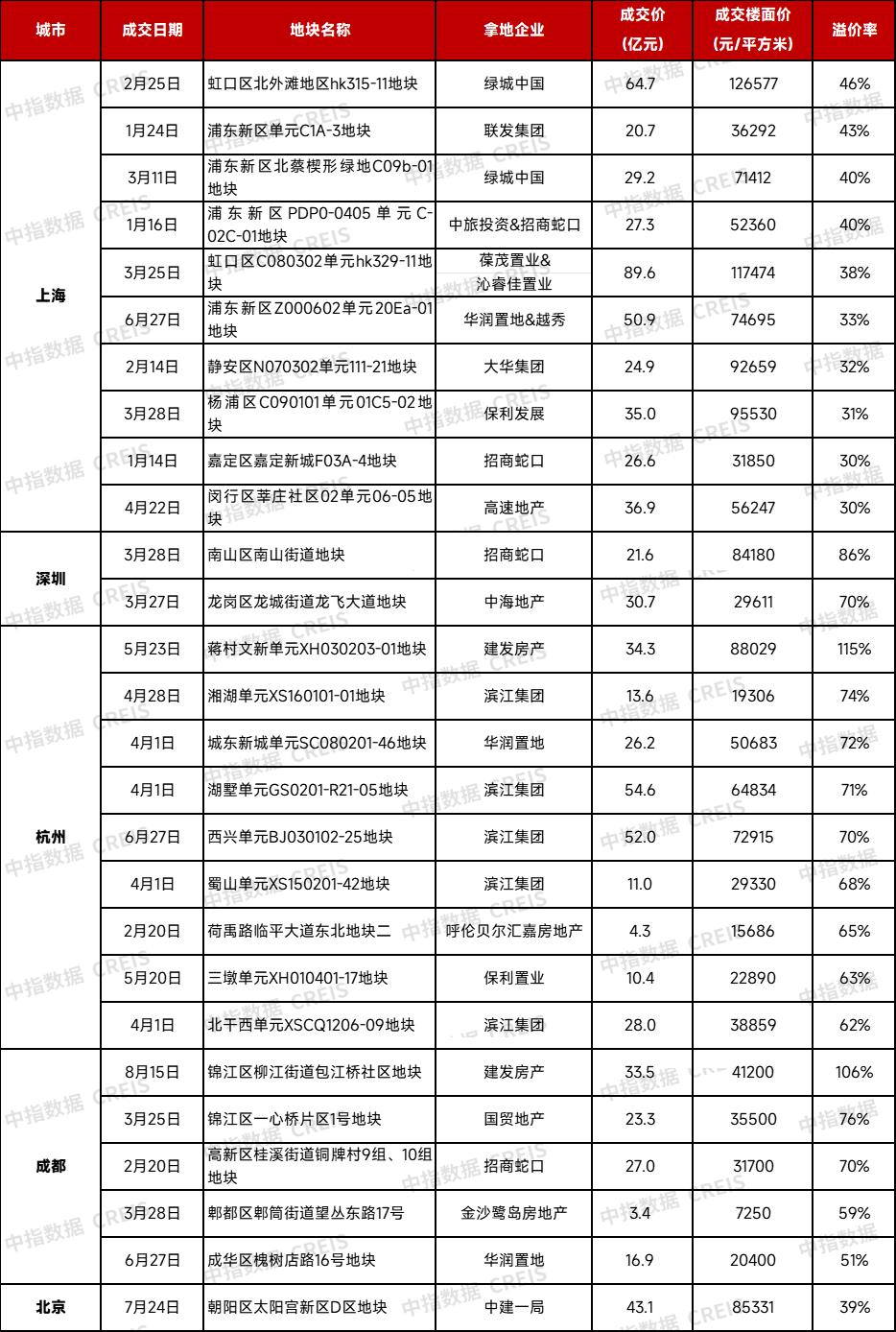

优质地块保持一定热度。近年来,为稳定土地市场,土拍供应呈现“缩量提质”态势:多地推行土地捆绑出让模式,如北京“三间房D区1205-0007和南区1202-0006、0007地块”打包出让地块、上海闵行区紫竹科学园区的组合地块,这些地块多位于核心区;响应好房子建设,各地加大低容积率优质地块推出力度;提升供地精准性,如郑州地方政府邀请房企参与供地计划编制,根据开发企业反馈意见做出相应调整;另外,成都、苏州对配建公共服务设施的项目给予容积率奖励,无锡、西安等地支持土地出让金分期支付,缓解房企资金压力。同时,今年以来,多地将流拍及收储地块通过“调规”实现再出让。利好政策持续推动优质地块推出,房企对优质地块的竞争也更加激烈,高溢价地频出,部分地块刷新区域总地价或楼面价纪录。如上海徐汇区XH-02(TPL)单元051-11地块以20万/平方米的成交楼面价刷新了上海乃至全国涉宅用地成交楼面价纪录,此前该纪录为上海静安寺C050101单元095-7地块,成交楼面价16万/平方米,成交时间为今年2月,仅5个月,该纪录便被打破。12月,中海地产经过95轮竞价,以31.86亿元竞得深圳T207-0068宗地,刷新了深圳涉宅用地的成交纪录;7月,招商蛇口以84180元/平方米竞得南山区南山街道,前海合作区桂湾片区桂湾一路与梦海大道交汇西南处地块,刷新深圳最高楼面价纪录。

表:2025年部分高溢价地

数据来源:中指研究院综合整理

房企拿地形式多样,联合体、收并购拿地有所增加。2025年,房企在一二线核心城市除通过招拍挂拿地外,联合体、收并购形式拿地也较为常见。如2025年北京成交40宗涉宅用地中,14宗地为联合体摘得。一方面,联合拿地可以应对市场不确定性,将市场风险如销售不畅、价格波动等由多家企业共同承担;另一方面,核心一二线城市土地金额较高,联合体拿地可以分摊拿地金额,以较少的拿地资金获取优质地块。同时,部分房企也通过收购的形式获取大体量地块,如9月5日,中海地产、招商蛇口、徐汇城投和中旅投资组成的联合体通过上海联合产权交易所完成对上海徐汇东安城市更新项目的股权交易,以总价439.5亿元获得徐汇区两幅核心地块的开发权。8月1日,华润置地发布公告,其子公司上海泓喆与独立第三方上海南房组成的联合体,收购四个目标公司的全部股权及债权,涉及总代价约为人民币244.7亿元。此次收购的是耀华路项目和余庆里项目,两项目均位于上海市核心区域,耀华路项目位于上海浦东世博园区,余庆里项目位于上海黄浦区人民广场区域。

03

重点区域及城市房企拿地

从各城市群拿地金额来看,长三角位居四大城市群之首。2025年,长三角TOP10企业拿地金额2784亿元,位居四大城市群之首,该区域人口持续流入,奠定了坚实的住房需求基础,确保了楼盘快速销售和资金回笼,相较于其他风险较高的区域,长三角市场虽竞争激烈,但为房企提供了难得的确定性和安全边际,因此,拿地金额一直位列各区域之首。京津冀TOP10企业拿地金额1116亿元,位列第二;中西部TOP10企业拿地金额785亿元,位居第三。

从重点城市拿地金额TOP10房企来看,全国性头部房企展现了跨区域的强大竞争力,民企仅在重点深耕区域补充土储。招商蛇口、建发房产、绿城中国、保利发展等全国性企业均进入多个城市榜单前十,跨区域拿地能力较强;部分民营房企也表现突出,嘉禾兴地产进入成都拿地金额前十,滨江集团、金帝联合控股集团、兴耀房产集团、浙江英冠控股集团等民营房企均进入杭州拿地金额前十。总的来看,民营房企均聚焦核心优势区域深耕。

从全国住宅用地成交总价TOP10来看,12月高总价地块整体呈现“核心聚焦、区域深耕”特点。入榜地块中,武汉和广州各3宗地入榜,北京2宗地,较为集中。其中,武汉臻瑞房地产与武汉城建联合体在武汉市武昌区临江大道与张之洞路沿线连续竞得三宗地块区,总值达129亿元。北京的2宗地块中,海开控股以85亿元竞得北京市海淀区上地0702街区东地块土地一级开发项目HD00-0702-18、24、23地块R2二类居住用地、F3其他类多功能用地,该地块规划建筑面积成23万平方米,为近五年来海淀区推出的最大规模建筑用地。

数据来源:

数据范围:包含招拍挂权益土地及收并购土地

数据时间:截至2025年12月31日18:00;

区域范畴:

京津冀:北京、天津、河北等15个重点城市;

长三角:上海、江苏、浙江、安徽等41个重点城市;

粤港澳大湾区:深圳、广州、珠海等9个重点城市;

中西部:武汉、长沙、南昌、西安等190个重点城市;

报告下载(电脑端复制链接)

李强再提稳楼市,这次有什么不一样?

https://u.fang.com/yorr7u/

住建部最新部署,2026年房地产工作重点有哪些?

https://u.fang.com/yorbbl/

中央财办发声,“稳楼市”措施来了!

https://u.fang.com/yorq6e/

购房贴息即将落地?影响有多大

https://u.fang.com/yorr7s/

2026年房地产怎么干?中央经济工作会议定调

https://u.fang.com/yorr7t/

➤企业研究

2025年1-11月全国房地产企业拿地TOP100排行榜

https://u.fang.com/yortru/

中国房地产企业融资监测月报-2025年11月

https://u.fang.com/yorbbl/

老旧住房更新潮起:代建别错过这波风口

https://u.fang.com/yosivb/

2025年1-9月中国房地产代建企业排行榜

https://u.fang.com/yotdsi/

➤房地产市场

2025中国房地产市场总结&2026趋势展望

https://u.fang.com/yorr86/

2025年中国住房租赁市场总结与展望

https://u.fang.com/yorqzm/

“十五五”中国房地产市场趋势展望

https://u.fang.com/yorbbm/

2025年1-11月全国房地产开发经营数据解读

https://u.fang.com/yorqop/

➤指数研究

中国房地产指数系统30年

https://u.fang.com/yorr85/

中国房地产指数系统百城价格指数报告(2025年11月)

https://u.fang.com/yortrt/

2025年三季度中国写字楼租金指数研究报告

https://u.fang.com/yosiva/

2025年三季度中国百城地价指数报告

https://u.fang.com/yosiv9/

➤物业研究

2025中国物业管理市场总结&2026趋势展望

https://u.fang.com/yorr7x/

2025中国物业服务上市公司ESG测评研究报告

https://u.fang.com/yorr7w/

2025年中国物业服务价格指数研究报告

https://u.fang.com/yorr7v/

中指研究院官网·中指云平台

www.cih-index.com

为行业提供:

●4万+房地产报告每日更新,涵盖住宅市场、房企研究、土地市场、物业研究、政策解读、指数研究等诸多领域;

●2300个城市地产数据、225万宗土地的推出成交信息、40万个住宅项目和5万栋商用物业的交易数据;

●中国城市投资吸引力排名,百城房价,查城市、查房企、查地产数据、查房地产政策;

●京津冀、长三角、珠三角、成渝、长江中游等核心城市群集中供地、土地拍卖快讯。

富明证券提示:文章来自网络,不代表本站观点。

相关文章

热点资讯